Juros Abusivos No Direito Bancário

0 CommentsDefinição de juros abusivos

Estabelecer uma definição de juros abusivos necessariamente nos leva, antes de mais tudo, entender o que seja a palavra “abuso” (para o Direito).

Na terminologia jurídica, o “abuso” é entendido como o agir de forma excessiva ao que estabelecido por lei. Também poderá ter o significado de excesso de poder. Seria, então, em uma linguagem menos técnica, o uso, naquele caso, de maneira errada, injusta, com excesso, contrariando a lei.

Nesse contexto, podemos definir os “juros abusivos” como sendo aqueles cobrados de forma exceda os limites previstos na legislação que lhe seja peculiar. Os juros, na hipótese, tanto podem ser excessivos quanto à remuneração (juros remuneratórios), ou mesmo com o efeito punitivo (juros moratórios).

Assim, grosso modo, seria abusar de um determinado direito, dos limites impostos em por lei.

Como saber se a taxa de juros bancária é abusiva ?

taxa de juros remuneratórios

Estabelecido o que sejam juros abusivos, resta saber quando a cobrança desses é tida por abusiva, por ofender o Direito, os termos da lei.

Como evidenciado anteriormente, a abusividade em espécie tanto pode se estabelecer quanto aos juros remuneratórios, bem assim quantos aos moratórios.

Antes de tudo, tenha em mente que, na situação aqui tratada, vamos nos ater aos juros remuneratórios, à taxa de juros do empréstimo, àquela que remunera o banco. Portanto, em síntese, distinta da taxa de juros moratórios, taxa de registro de contrato, taxa de administração, etc.

Quanto aos juros de remuneração do capital, maiormente nos empréstimos bancários, é consabido que não há, para esses casos, limitação prevista em lei.

Todavia, o Judiciário tem se mostrado flexível a essa situação e, sobretudo tratando-se de uma relação travada entre consumidor e fornecedor bancário, não raramente, mostra-se pela viabilidade à redução dos juros bancários.

Nessa linha de entendimento, os Tribunais, sobretudo o Superior Tribunal de Justiça, por inúmeras vezes já demonstrou que há exorbitância na cobrança dos juros remuneratórios quando excede à taxa média aplicada pelo mercado bancário.

A taxa média, nesse caso, refere-se ao mesmo produto bancário (por exemplo, cheque especial) e, também, para o idêntico período apurado (suponhamos agosto de 2017).

No entanto, questão nebulosa é saber o que seja “exceder a taxa média do mercado”. É dizer, conhecer-se quando uma taxa de juros supera a média do mercado.

Entender o que seja superar algo, óbvio que não há qualquer dificuldade. Porém, mensurar se excessivo configura cobrança abusiva, aí a coisa muda de rumo.

Existem muitos conflitos nesse sentido, ou seja, saber-se quando uma taxa de juros demonstra exceder os limites legais e, por isso, ser tida por abusiva e nula.

Para alguns, a cobrança de taxas que excedam o triplo daquela cobrada pelo mercado, já é excessiva e nula; para outros, inclusive de vários Tribunais, apenas o dobro daquelas apuradas. Certo é que não há unanimidade, ficando a critério do magistrado, no caso concreto, apurar se houve ou não a cobrança de juros abusivos.

JUROS ABUSIVOS E A VISÃO DO STJ

O Superior Tribunal de Justiça, em julgamento sobre diversos temas de Direito Bancário, inclusive sobre as taxas de juros, proferido no Recurso Especial n. 1.061.530/RS, nesse aspecto, que:

ORIENTAÇÃO 1 – JUROS REMUNERATÓRIOS

a) As instituições financeiras não se sujeitam à limitação dos juros remuneratórios estipulada na Lei de Usura (Decreto 22.626/33), Súmula 596/STF; b) A estipulação de juros remuneratórios superiores a 12% ao ano, por si só,não indica abusividade;

c) São inaplicáveis aos juros remuneratórios dos contratos de mútuo bancário as disposições do art. 591 c/c o art. 406 do CC/02;

d) É admitida a revisão das taxas de juros remuneratórios em situações excepcionais, desde que caracterizada a relação de consumo e que a abusividade (capaz de colocar o consumidor em desvantagem exagerada – art. 51, §1º, do CDC) fique cabalmente demonstrada, ante às peculiaridades do julgamento em concreto.

Mais a frente, nessa mesma decisão, assim se manifestaram os ministros do STJ:

Por isso, o Ministro Aldir defende que essa abusividade seja demonstrada em “perícia que propicie a comparação com as taxas praticadas por outras instituições financeiras, desde que coincidentes o produto, a praça e a época da firmatura do pacto” (AgRg no REsp 935.231/RJ, Quarta Turma, DJ de 29.10.2007).

No mesmo sentido, o Min. João Otávio de Noronha tem asseverado que “a alteração da taxa de juros pactuada depende da demonstração cabal de sua abusividade em relação à taxa média do mercado” (AgRg no REsp 939.242/RS, Quarta Turma, DJe de 14.04.2008).

O Min. Luis Felipe Salomão, por sua vez, afirma que “a abusividade da pactuação dos juros remuneratórios deve ser cabalmente demonstrada em cada caso, com a comprovação do desequilíbrio contratual ou de lucros excessivos, sendo insuficiente o só fato de a estipulação ultrapassar 12% ao ano ou de haver estabilidade inflacionária no período, o que não ocorreu no caso dos autos” (AgRg no REsp 881.383, DJ de 27.08.2008).

O Min. Fernando Gonçalves sustenta que “a alteração da taxa de juros pactuada depende da demonstração cabal da sua abusividade em relação à taxa média de mercado” (AgRg no REsp 1.041.086/RS, Quarta Turma, DJe de 01.09.2008).

Já concernente ao montante que ultrapasse à média do mercado, o posicionamento que se destacou deste julgamento foi:

Aponta-se, ainda, precedente de minha lavra, com o qual manifestaram concordância os Min. Ari Pargendler, Massami Uyeda e Sidnei Beneti, no qual, diante de empréstimo pessoal a juros de 249,85% ao ano, superiores ao dobro da taxa média apurada pelo Banco Central, ficou estabelecido que “cabalmente demonstrada pelas instâncias ordinárias a abusividade da taxa de juros remuneratórios cobrada, deve ser feita sua redução ao patamar médio praticado pelo mercado para a respectiva modalidade contratual” (Resp 1.036.818, Terceira Turma, DJe de 20.06.2008).

O Ministro César Asfor Rocha, diante de juros remuneratórios pactuados à taxa de 34,87% ao mês contra uma taxa média, apurada por perícia, de 14,19% ao mês, entendeu que, estando “cabalmente comprovada por perícia, nas instâncias ordinárias, que a estipulação da taxa de juros remuneratórios foi aproximadamente 150% maior que a taxa média praticada no mercado, nula é a cláusula do contrato” (REsp 327.727/SP, Segunda Seção, DJ de 08.03.2004).

O Min. Pádua Ribeiro, por seu turno, constatando cobrança de taxa superior ao triplo da média (380,78% ao ano contra 67,81% ao ano), reduziu-a para o “patamar médio praticado pelo mercado para a respectiva modalidade contratual” (REsp 971.853/RS, Quarta Turma, DJ de 24.09.2007).

Como média, não se pode exigir que todos os empréstimos sejam feitos segundo essa taxa. Se isto ocorresse, a taxa média deixaria de ser o que é, para ser um valor fixo. Há, portanto, que se admitir uma faixa razoável para a variação dos juros.

A jurisprudência, conforme registrado anteriormente, tem considerado abusivas taxas superiores a uma vez e meia (voto proferido pelo Min. Ari Pargendler no REsp 271.214/RS, Rel. p. Acórdão Min. Menezes Direito, DJ de 04.08.2003), ao dobro (Resp 1.036.818, Terceira Turma, minha relatoria, DJe de 20.06.2008) ou ao triplo (REsp 971.853/RS, Quarta Turma, Min. Pádua Ribeiro, DJ de 24.09.2007) da média.

Todavia, esta perquirição acerca da abusividade não é estanque, o que impossibilita a adoção de critérios genéricos e universais. A taxa média de mercado, divulgada pelo Banco Central, constitui um valioso referencial, mas cabe somente ao juiz, no exame das peculiaridades do caso concreto, avaliar se os juros contratados foram ou não abusivos.

Portanto, como antes afirmado, em se tratando de instituição financeira, um banco, a taxa de juros remuneratórios não é limitada pelos órgãos governamentais. Assim, decorre da livre concorrência do mercado financeiro.

Para se chegar à conclusão de eventual abusividade da taxa de juros, adote as seguintes providências:

- confira se a taxa de juros, mensal e anual, encontra-se disposta no contrato;

- encontrando-a, verifique que tipo de contrato de empréstimo você acertou com o banco (cheque especial, empréstimo consignado, cartão de crédito, cdc, finame, etc.);

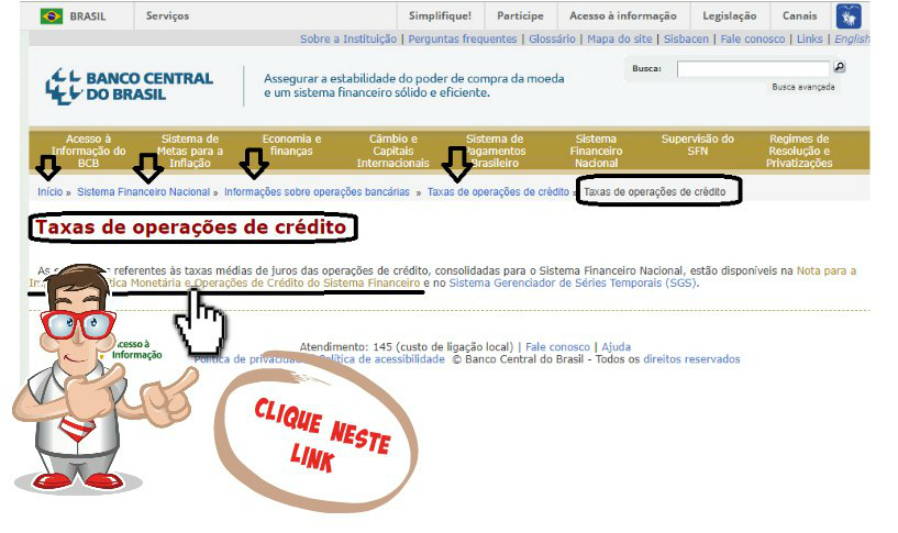

- localizada a taxa, o tipo de operação financeira, siga até o site do banco central [ neste link ] e analise se há diferença entre aquelas cobradas pelos demais bancos, para o mesmo período e tipo de operação;

- existindo distorção, para maior, via de regra acima de três vezes da média do mercado (algumas vezes, consideram-se o dobro como uma taxa abusiva), indicada no site do Banco Central, segundo, até mesmo, entendimento dos Tribunais, esses juros serão considerados abusivos.

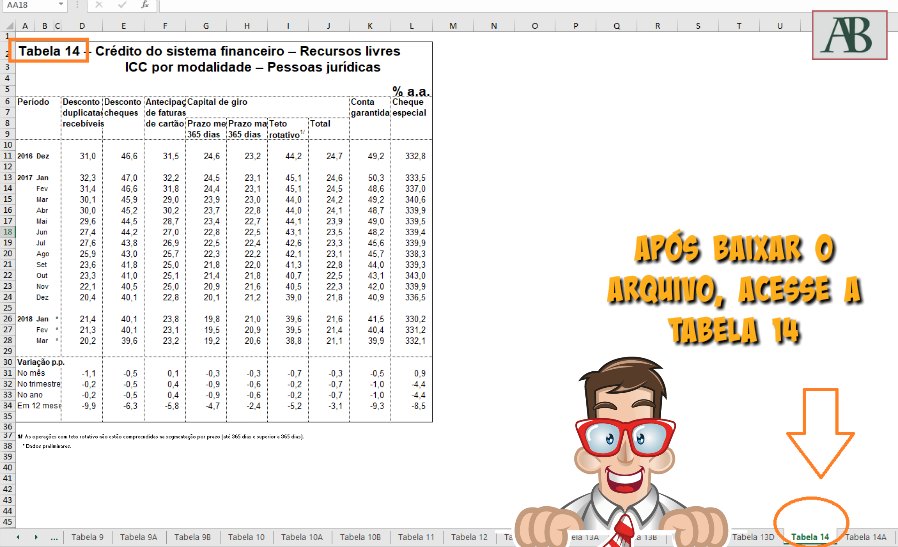

SIGA O PASSO A PASSO PARA BAIXAR A TABELA COM AS TAXAS DE JUROS

- acesse o site do Banco Central do Brasil neste link

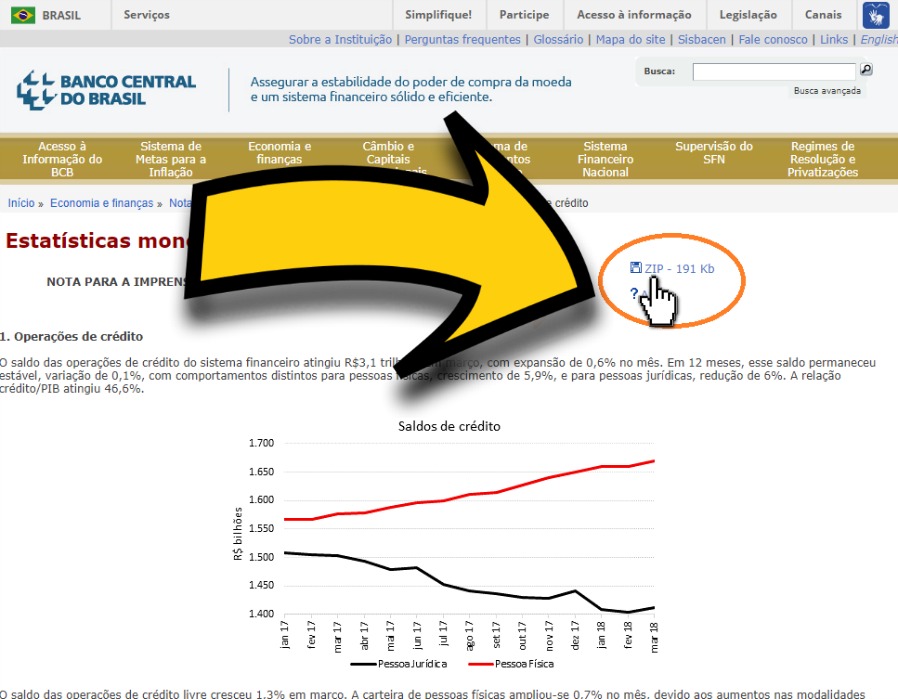

- Ao chegar nesta página, baixe a planilha como na imagem abaixo

PASSO 1

PASSO 02

PASSO 03